客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网获悉,美国最大无线运营商Verizon(VZ)与英国电信集团(BT Group Plc)已同意为其国际业务成立一家合资企业,该企业的年度合并收入将达到约40亿美元。

两家公司在周一的一份声明中表示,作为交易的一部分,Verizon同意向英国电信支付6.25亿美元的“平衡款”,这证实了媒体此前的报道。两家公司将在该合资企业中拥有平等的投票权,该交易尚需获得监管部门的批准。

英国电信一直在为其国际业务寻找出路,该业务多年来一直拖累着公司的增长。许多客户合同在需要大量运营支持的同时,带来的利润却非常有限。

正致力于将公司重心重新聚焦于英国市场的首席执行官艾莉森·柯克比曾于2024年表示,英国电信正在考虑剥离该部门。媒体去年曾报道称,这家电信公司曾就其国际业务的潜在合作事宜接触过美国电话电报公司(AT&T Inc.)和Orange SA。

在首席执行官丹·舒尔曼的领导下,Verizon正专注于客户增长并提高其现有基础设施的收益。舒尔曼正在裁减这家美国电信公司约20%的员工,并寻求剥离表现不佳的业务。

Verizon拥有庞大的国际业务组合,其中包括有线资产、私有网络和网络安全咨询服务,但不包括其在美国最知名的消费级无线业务。其国际网络连接客户包括美国驻外使馆和英国的泰晤士自由港(Thames Freeport)。

今年以来,英国电信在伦敦股市的股价已上涨5.9%,上周五收于195便士,使这家英国公司的估值达到194亿英镑(256亿美元)。Verizon在纽约股市的收盘价为46.54美元,今年已上涨14%,市值为1943亿美元。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,Palantir (PLTR) 周一宣布,正与 Surf Air Mobility (SRFM) 展开合作,以加速其 OperatorOS、OwnerOS 以及 SurfOS 企业级解决方案的商业扩张。

另外,Palantir 还宣布与英伟达 (NVDA) 达成一项协议,在主权环境中运行英伟达 AI 和 Nemotron 开源 AI 模型,重点服务于美国政府机构和美国关键基础设施。

Palantir 股价在盘前交易中上涨了 2.2%。

两家公司在声明中表示,SurfOS 由 Palantir 的人工智能平台(AIP)和 Foundry 提供支持,旨在为私人航空和空中交通行业带来现代软件。两家公司补充称,它将为“飞机运营商、经纪商、所有者和制造商提供管理运营、提升效率以及降低成本所需的工具”。

此外,由于将有专门的资源投入到专注于市场进入支持的解决方案中,OperatorOS、OwnerOS 和 SurfOS 也将迎来商业层面的扩张。

Palantir 全球商业负责人泰德·马布里表示,“私人航空和空中交通是巨大且不断增长的市场,但在历史上一直依赖于碎片化的系统和手动流程,”“随着 Foundry 和 AIP 为 SurfOS 提供支持,我们看到了一个明确的机会,来构建并定义未来航空与空中交通的核心操作系统。我们扩大承诺的举动,反映了我们对 Surf Air Mobility 以及未来机遇的坚定信念。”

结合 Nemotron 模型

达成的协议将英伟达 Nemotron 开源模型与 Palantir 的关键基础设施产品(如 AIP、Ontology、Foundry 和 Apollo)结合在了一起。

两家公司在声明中表示,该合作允许客户完成诸如“明确的数据授权、安全边界执行、架构强化的客户特定隔离、数据可携性、擦除权以及全面可审计性”等任务。

Palantir 联合创始人兼首席执行官亚历克斯·卡普解释道,“将 Palantir 的基础设施与英伟达的 AI 及 Nemotron 模型相结合,将使美国政府能够释放大语言模型(LLMs)的全部力量,同时消除潜在的安全风险,以及对专有见解迁移到闭源模型权重中的理性担忧,”“此外,我们的许多美国客户已经在使用这些模型,其中包括多个支持美国关键基础设施(无论是私营还是公营机构)的客户——而这将促进其激进的规模扩张。”

英伟达创始人兼首席执行官黄仁勋表示,“开源 AI 是国家安全、公共安全和美国技术领导地位的基石,”“Palantir 由 Nemotron 驱动的智能引擎展示了开源模型如何强化美国在 AI 领域的领导地位——为美国政府机构提供一个安全、可定制且完全可控的基础,以构建支持国家安全的任务关键型 AI 系统。”

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,由私募股权机构Hellman & Friedman支持的保险经纪公司Hub International Holdings Inc.已秘密向美国证券交易委员会(SEC)提交首次公开募股(IPO)申请,募资所得预计将用于削减公司债务负担。

据上周五晚间发布的公告,这家总部位于芝加哥的公司已向SEC递交了注册声明草案,但发行时间、股份数量及价格区间尚未确定。公告显示,公司拟将本次发行所得用于包括偿还债务在内的多项用途。

2025年5月,Hub曾获得由T. Rowe Price Investment Management Inc.、Alpha Wave Global及新加坡国家投资机构淡马锡领投的一批新老投资者约16亿美元的少数股权投资,彼时公司企业估值达290亿美元。摩根士丹利与高盛集团担任该轮融资的财务顾问。

保险行业一直是美国IPO市场的重要供给来源。去年6月,保险风险交易所Accelerant Holdings及其部分股东通过首次股票发行融资8.322亿美元;同年9月,洪水保险公司Neptune Insurance Holdings Inc.完成4.237亿美元的IPO。

Hub International由数家加拿大经纪公司于1998年合并而成,此后通过持续收购扩张并进入美国市场。公司曾在2000年代初上市,2007年被Apax Partners及摩根士丹利旗下部门收购。Hellman & Friedman于2013年首次入股,当时估值仅44亿美元;至2023年,随着Leonard Green & Partners进行少数股权投资,公司估值已攀升至230亿美元。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,专注于开发针对细菌、真菌及寄生虫感染免疫疗法、处于药物临床二期阶段的生物科技公司Alopexx(ALPX)于上周五上调了其即将进行的首次公开募股(IPO)的拟定交易规模。这家总部位于马萨诸塞州剑桥市的公司现计划通过以每股10至12美元的价格区间发行300万股股票,募集3300万美元资金。

该公司此前曾于2024年9月申请以每股5美元的价格发行240万股。Alopexx最初于2022年3月提交申请,并于2022年8月首次确定发行条款。按修订后条款的中点计算,Alopexx的募集资金将比此前预期增加175%,完全摊薄后的市值将达到1.02亿美元(较此前条款增加175%)。

据了解,Alopexx核心在研药物F598已完成一期临床试验与二期初步试验,试验显示药物耐受性良好,未出现严重不良反应。该药物单次输注即可提供持续两至三个月的即时防护。该公司计划针对院内高发感染的重症监护室(ICU)患者开展F598临床试验,力求将其打造为预防和改善革兰氏阴性菌、革兰氏阳性菌及真菌感染的标准治疗方案。

Alopexx的另一款在研药物为合成PNAG疫苗AV0328,同样已完成一期临床。试验证实,该疫苗可诱导人体产生抗体,灭杀多种表达PNAG的病原体;体外实验中,其对十余种微生物菌株均展现出药效。除传染病领域外,该公司认为两款药物还可应用于神经系统疾病,包括阿尔茨海默病与创伤性脑损伤。研究认为,含PNAG的微生物碎片会引发慢性炎症、造成认知衰退,而两款药物有望对此类病症起到作用。

Alopexx成立于2006年,计划在纽约证券交易所美国交易所(NYSE American)上市,股票代码为“ALPX”。ThinkEquity担任此次交易的唯一簿记管理人。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,随着Strategy(MSTR)的估值已首次跌破其持有的比特币价值,这一里程碑削弱了投资者对这家由迈克尔·塞勒创立的公司长期加密货币赌注的信心。

自首席执行官冯·勒去年底表示若企业价值与比特币持有量的比率跌破1,公司可能会考虑出售比特币以来,投资者的关注点一直集中在该公司的“mNAV”(修正净资产价值)指标上,即其企业价值相对于比特币持仓的比例。

本月早些时候,Strategy 在一份文件中报告了自2022年以来的首次比特币出售,这对于这家全球最大的比特币企业持有者来说是一个显着的转变。

该公司报告了更大的第一季度亏损,这受到了比特币价格暴跌的沉重打击,价格暴跌拖累了其庞大加密货币持仓的价值。

根据该公司网站的数据,截至上一个交易日收盘,该比例为0.99——这意味着该公司的企业价值低于其资产负债表上持有的比特币价值。

跨资产分析师兼 Coin Bureau 创始人尼克·普克林表示,“对于投资者对加密货币和比特币的整体情绪来说,这是个坏消息,而这种情绪本身就已经接近谷底,”

“Strategy 曾是投资者唯一保持信心的数字财政公司,但现在这种信心正在遭到侵蚀。我们已经看到这反映在比特币价格中了。”

截至上一个交易日收盘,其市值为295.4亿美元,还不到其在2024年创下的超过710亿美元的历史最高估值的一半。今年以来,其股价已暴跌超过45%。

根据其网站数据,Strategy 最近持有847,363枚比特币,根据比特币周日59,577.82美元的收盘价计算,这些比特币的价值约为504亿美元。

在市场波动加剧、投资者对预期中大型IPO的炒作以及追踪该资产的 ETF 持续资金流出的背景下,加密货币市场今年一直处于低迷状态。

比特币低迷表现

比特币最近的交易价格接近其20个月来的低点,进入2026年以来,全球加密货币市场见证了比特币从巅峰跌入低谷的剧烈震荡。 回望2025年10月,在机构资金狂热涌入与减半效应的利好叠加下,比特币曾创下每枚126,223.18美元的历史最高纪录。然而,这抹狂热并未能在2026年得到延续。

自元旦过后,随着全球宏观经济环境的骤变,高企的通胀压力迫使多国央行维持高利率政策,全球流动性持续收紧。与此同时,市场炒作重心开始向传统领域几宗即将上市的巨型科技股 IPO 转移,导致原本滞留在数字资产领域的投机资金大举撤离。

更具实质性打击的是追踪比特币走势的 ETF。今年以来,曾作为牛市发动机的比特币现货ETF遭遇了前所未有的、持久的净流出风暴,机构投资者的“割肉”离场进一步加剧了市场的恐慌情绪。

在多重利空的连环重击下,比特币价格在2026年一路失守多个关键支撑位,最终在近期暴跌至59000美元附近,价格较去年峰值彻底惨遭“腰斩”,并触及20个月来的价格低点。

这场长达数月的低迷期不仅打破了“数字黄金”的避险神话,更引发了加密市场的连环踩踏。作为全球持有比特币最多的单一企业,Strategy在今年因币价大跌而导致第一季度亏损疯狂扩大,其企业估值更是在近期历史性地跌破了资产负债表上的持币价值。这种标志性风向标的倒塌,正将市场仅存的投资者信心拖入冰点,2026年的比特币正面临着从流动性溢价向信仰重塑的残酷阵痛。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,据知情人士透露,SpaceX(SPCX)与全美最大家庭互联网服务商Charter Communications Inc.(CHTR)已举行高管级磋商,双方正探讨在消费端移动电话业务上展开合作。根据讨论方案,Charter可将其地面互联网基础设施用于承载SpaceX的部分手机通信流量,运作方式类似其现有Spectrum Mobile服务。若最终敲定,该合作将助力SpaceX朝着成为直接面向消费者的移动电话提供商的目标迈出关键一步。

SpaceX刚刚完成一轮具有历史意义的首次公开募股,目前其利润最大来源为基于卫星的Starlink家庭互联网服务。公司现通过T-Mobile US Inc.提供Starlink Mobile附加服务,月费10美元,可在偏远地区实现短信收发及基于互联网的语音通话。

Charter拒绝置评,SpaceX亦未回应置评请求。

地面基建补足卫星短板,频谱资源布局已然展开

据外媒本周五早些时候报道,SpaceX已告知投资者,其计划直接向消费者提供移动服务。为此,除现有卫星频谱持有量外,公司还需获取大量移动频谱及地面基础设施。在近期美国联邦通信委员会(FCC)的拍卖中,SpaceX成功竞得AWS-3频段移动频谱权利,而此前该公司已于去年从EchoStar Corp.收购了部分移动频谱权利。

SpaceX总裁格温·肖特韦尔近日在接受采访时表示“Starlink Mobile的用户规模将远超家庭宽带Starlink。并非所有人都需要家庭Starlink宽带,市场上还有很多其他选择。但我认为Starlink Mobile的用户数量将大幅超越我们的家庭宽带业务。”

去年,Charter与Cox Communications达成合并协议,使自身用户基数增长逾20%。通过旗下Spectrum Mobile品牌,Charter向其有线电视及家庭互联网客户提供无线电话服务,该服务依托与T-Mobile和Verizon Communications的基础设施租赁协议实现,而Charter将大部分流量路由至其自有Wi-Fi网络。

此番与SpaceX的潜在合作,若成行,将不仅为SpaceX补齐地面网络短板、加速其移动通信战略落地,亦可能为Charter开辟新的批发业务收入来源,进一步搅动本就竞争激烈的美国无线通信市场格局。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,由于市场传出OpenAI考虑将首次公开募股(IPO)推迟至明年的消息,市场对AI资本市场热度降温的担忧升温,摩根士丹利(MS)和高盛(GS)股价周五一度下跌逾4%。

截至发稿,摩根士丹利跌幅收窄至2.77%,高盛跌幅收窄至2.87%。

据悉,OpenAI正考虑将原计划于今年秋季进行的IPO推迟至明年。知情人士表示,受近期科技股波动加剧影响,公司正在重新评估上市时间安排。

目前,OpenAI正与高盛和摩根士丹利合作推进潜在IPO事宜,两家投行也是此次上市计划的主要承销商之一。此前,随着资本市场融资活动持续回暖,以及AI企业密集筹备上市,高盛和摩根士丹利股价近期表现强劲。

行业研究分析师Herman Chan表示,高盛和摩根士丹利当天表现明显落后于同行,两家公司一直是AI资本市场热潮的主要受益者。他指出,除负责OpenAI潜在IPO外,两家投行还担任了SpaceX首次公开募股(IPO)的主承销商,因此市场对AI相关IPO进程格外敏感。

与此同时,OpenAI还曾与花旗集团(C)和摩根大通(JPM)就IPO合作进行过接触。

此外,知情人士此前透露,OpenAI竞争对手Anthropic也已选择摩根士丹利和高盛担任其IPO主承销商,摩根大通同样参与了该项目。

Truist分析师Brian Finneran表示,OpenAI若推迟上市,短期内可能引发市场对AI资本市场热度降温的担忧,从而影响投资者对高盛和摩根士丹利等投行业务前景的乐观预期。不过,他认为,从更长远来看,IPO节奏适度错开未必是坏事。

Finneran表示,目前资本市场融资窗口仍然保持开放,如果大型AI企业将IPO分散至不同时间进行,反而有助于缓解市场集中发行压力,并有望改善2027年的资本市场业务表现。

近年来AI产业成为推动美国IPO市场复苏的重要力量,OpenAI、Anthropic以及SpaceX等明星科技企业的上市计划,不仅受到投资者高度关注,也被视为未来几年全球投行业务增长的重要驱动力。因此,OpenAI上市时间的任何调整,都可能对市场情绪以及主要投行的资本市场业务预期产生一定影响。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,埃隆·马斯克近日在X平台发文称,其旗下xAI公司研发的最新人工智能模型Grok 4.5已进入私人测试阶段,目前正在SpaceX(SPCX)和特斯拉(TSLA)内部进行试用。这意味着该模型在面向公众发布前,已率先在马斯克体系内的两家尖端制造企业落地验证。

据马斯克介绍,Grok 4.5基于一个拥有1.5万亿参数的V9基础模型构建,并补充了来自AI编码平台Cursor的训练数据,显示出其在代码生成和软件开发辅助能力上的强化。内部测试通常指在正式发布前向特定用户群体开放有限试用,以便开发团队识别漏洞、收集反馈并优化迭代。

此次测试更新凸显了头部AI企业间日益白热化的竞赛节奏——各家均在争相提升模型性能、拓展应用边界。马斯克此前承诺今年内每月发布全新AI模型,表明xAI正采取激进的开发周期策略,有望进一步加剧与OpenAI(OPENAI)、Anthropic(ANTHRO)及谷歌(GOOGL)等竞争对手的角力。

尽管马斯克未就Grok 4.5的具体能力披露更多技术细节,但引入Cursor训练数据意味着其持续强化在软件开发和代码辅助领域的布局——这恰恰是大语言模型商业化最重要的落地场景之一。

马斯克同时透露,SpaceX计划在今年余下时间内,每月推出“完全从头训练”的全新AI模型。这一表态暗示,未来版本或将不仅仅是现有系统的优化升级,而是经过全新训练过程构建的基础模型,技术跨度可能更为显著。

此次测试推进之际,xAI正持续扩建AI基础设施,力图将Grok打造成生成式AI快速演进市场中的有力竞争者。在SpaceX和特斯拉内部先行测试,有望让该模型在广泛部署前,率先接入大规模工程、制造及软件开发等真实业务场景,积累实战反馈。马斯克未就Grok 4.5的公开上线时间表作出说明。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,亚马逊(AMZN)旗下云计算业务AWS宣布,自7月1日起上调机器学习专用EC2 Capacity Blocks容量预留服务价格,涉及多款搭载英伟达(NVDA)GPU的云计算实例。这是AWS今年1月以来再次调整相关产品价格,反映出AI算力需求持续旺盛。

AWS表示,此次调价主要涉及P6-B300、P6-B200、P5、P5e、P5en以及P4de等多个实例类型。其中,P6-B300和P6-B200分别搭载英伟达Blackwell B300和B200 GPU,P5系列则采用H100和H200 GPU,P4系列则配备A100 GPU。

根据最新价格,P6-B300实例每块GPU小时价格上调至14.04美元,P6-B200上调至12.355美元;P5实例在美国地区每块GPU小时价格提高至5.191美元,非美国地区为4.72美元;P5e和P5en实例价格也同步上调,P4de实例价格则提高至每块GPU每小时2.214美元。

AWS表示,除上述产品外,其余服务价格维持不变。公司指出,EC2 Capacity Blocks机器学习容量预留服务价格将根据市场供需情况定期进行调整。

分析人士认为,此次调价再次反映出AI算力资源仍然供不应求。近年来,随着生成式AI、大语言模型以及AI智能体快速发展,企业对于GPU算力资源需求持续攀升。英伟达H100、H200以及最新Blackwell系列GPU长期处于紧缺状态,也推动云服务提供商不断调整算力租赁价格。

AWS此次公布的价格还显示,采用72颗Blackwell GB200 GPU组成的P6e UltraServer,在美国达拉斯本地区域每小时租赁费用高达761.9美元,折合每块GPU每小时约10.58美元。

此外,搭载8颗H100 GPU的P5实例在美国主要区域每小时租赁费用约34.61美元;配备8颗H200 GPU的P5en实例每小时租赁费用约45.77美元;采用8颗A100 GPU的P4系列实例每小时价格约11.8美元至14.77美元不等。

除英伟达GPU外,AWS还公布了自研AI芯片Trainium系列实例价格。其中,搭载Trainium芯片的Trn1实例每颗加速器每小时价格约0.596美元,而新一代Trn2实例对应价格约为2.235美元。

市场人士认为,AWS连续上调AI算力产品价格,一方面反映出AI基础设施需求依然强劲,另一方面也显示全球云计算厂商正持续受益于GPU资源供给紧张。

随着微软(MSFT)、Meta(META)、亚马逊以及谷歌(GOOGL)等科技巨头继续扩大AI基础设施投资,市场预计未来一段时间高性能GPU云服务价格仍将维持高位,AI算力租赁业务有望继续成为云计算厂商的重要增长动力。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,软件巨头微软(MSFT)正在经历自互联网泡沫时代以来最严峻的市场考验。多重压力下,公司股价在6月份遭遇历史性抛售,创下近26年来最差的月度表现,市场对其大举押注人工智能(AI)的战略产生了深刻的疑虑。

截至上周五收盘,微软股价在6月已累计下跌17%,正朝着自2000年12月以来最糟糕的月度表现迈进。这场抛售潮已抹去其超过5700亿美元的市值,并在上周四将股价推至2023年以来的最低收盘价,尽管上周五有所反弹。截止到上周四的数据显示,微软股价月内跌幅一度达21.6%,在标普500指数的503只成分股中,表现位列第485位,堪称灾难级。

从年初至今的视角看,情况更为严峻。截止到上周四的数据,微软股价在2026年上半年下跌超过24%,正朝着自2000年(当时下跌近32%)以来最惨淡的上半年表现迈进。微软不仅是美股“七巨头”中6月份表现最弱的个股,也反映出整个高估值科技板块正在经历一轮资金轮动和获利了结。追踪“七巨头”的Roundhill Magnificent Seven ETF(MAGS)已于上周二跌入回调区间(即从近期高点下跌至少10%),截至上周五收盘,该指数月内跌近13%。

双重夹击AI支出与颠覆性风险

此次崩跌的核心驱动力,是投资者对微软在AI领域巨额投入的回报前景日益加深的担忧。Cresset Wealth Advisors首席投资策略师杰克·阿布林(Jack Ablin)指出,微软正受到来自两方面的打击“一方面是对AI支出的担忧,另一方面是对AI颠覆性影响的忧虑。”他形容当前的市场情绪为“投资者在先抛售,然后再问问题”。

资本支出激增,盈利前景承压

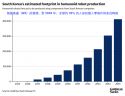

最令市场不安的是微软史无前例的资本开支计划。仅在4月下旬发布的第三财季财报中,微软就预测到2026财年(截至12月底)的资本支出将达到惊人的1900亿美元,较上一财年激增超过60%,远超华尔街预期。同时,其自由现金流下降了约10%。

回顾过去几年,微软的资本开支已从2021财年的240亿美元,一路飙升至2025财年的880亿美元,并预计在2026年进一步膨胀。这些资金主要用于构建AI基础设施,如耗电量巨大的AI处理器和数据中心。

Baptista Research的分析师伊尚·马朱姆达尔(Ishan Majumdar)评论道,市场正在将微软的股票从一家现金流复合增长机器重新定价为一个重资产基础设施的故事。他指出,许多原本将微软视为自由现金流投资标的的投资者,“如今正被要求为一个他们并未预期参与的资本密集型周期买单。”

这种激进的支出已经开始威胁到公司的盈利能力。Stifel分析师布拉德·雷贝克(Brad Reback)在6月25日的报告中,以“加速的资本支出正在压缩Azure云计算业务的毛利率”为由,将微软股票的目标价从415美元下调至400美元。他认为当前市场对微软的盈利预期“过高”。

尽管Azure云计算业务在最新财报中显示出增长势头,但这种积极信号完全被高昂的资本支出指引所掩盖。当日财报发布后,微软股价应声下跌近4%。谷歌(GOOGL)、亚马逊(AMZN)、Meta(META)和微软四家公司今年在AI业务上的总支出预计将达到7000亿美元,这种全行业的“军备竞赛”正令投资者精疲力尽。随着这些超大规模企业越来越多地通过发行债券,而非仅靠自有现金来支撑建设,市场忧虑进一步加剧。

对传统软件业务的颠覆性忧虑

除了支出问题,投资者还担心AI技术本身是否会侵蚀微软的传统核心业务。阿布林提出了一个关键问题“Word或Excel是否会因为AI而变得过时,这还有待观察。”这代表了市场上的一种普遍恐惧AI助手最终可能颠覆人们使用软件的方式,从而动摇微软赖以生存的根基。

用户对AI功能的“强行植入”也产生了抵触。微软的Copilot助手被部分用户认为过于强制,迫使公司在近期软化立场,甚至停止在部分Office应用中提供免费的内置Copilot访问权限,并调整了部分AI工具的品牌策略。

估值洼地中的多空博弈

经过此轮下跌,微软估值已降至十年来最低水平。以未来12个月预期利润计算,其市盈率约为19倍,不仅远低于其过去十年平均27倍的水平,甚至罕见地低于标普500指数的20倍。马朱姆达尔强调,相比之下,行业中位数为32倍,“这种估值差距难以忽视”。

这一“白菜价”估值已吸引了一些价值投资者的注意。因在2008年金融危机前做空美国房地产市场而闻名的“大空头”迈克尔·伯里(Michael Burry)日前透露,他已买入行权价在700美元左右、于2028年到期的微软看涨期权。这一消息推动微软股价在上周五反弹5.7%至372.97美元,创下2025年5月以来的最佳单日表现。

看多者的论据并不仅仅在于低估值,营收增长是另一个支撑点。分析师普遍预计,在截至6月30日的当前财年,微软的营收将增长17%,这将是自2022年以来最快增速,并预计在2028和2029财年进一步加速至18%和20%。

Benchmark分析师Yi Fu Lee也认为,微软依然“保持强劲的自由现金流正增长”,并强调公司是在“为长期增长而建设”,而非对短期需求不确定性做出反应。他将当前的低迷视为买入机会,称微软依然是“获得AI敞口的最高质量途径之一”。

微软在AI战略上也并未退缩,甚至试图开辟独立路径。公司在6月初发布了自研的基础模型,意在拉开与合作伙伴OpenAI的距离。尽管双方仍保持合作关系,但OpenAI在4月已获准通过任何云服务商向客户提供产品,而不再仅限于Azure。

Fitz-Gerald Group负责人基思·菲茨-杰拉德(Keith Fitz-Gerald)的立场代表了当下许多观望者的矛盾心态。他认为微软当前的估值代表了“一个近乎史诗级的买入机会”,并相信当AI投入开始转化为更好的盈利时,股价“会像火箭一样上涨”。但他同时承认,围绕AI的误解仍将持续一段时间,而眼下的抛售是“一次真正的信念考验”。他表示自己正“咬紧牙关坚持”,并保留了较小的仓位,希望能在股价继续下跌时拥有买入的勇气。

微软正处于一场由自身巨额投入和市场长期疑惑共同编织的风暴中心。从历史视角看,无论是月线、年线还是从“七巨头”阵营中的表现,微软都正遭遇罕见的至暗时刻。马朱姆达尔认为,当前的抛售“更像是对回报路径的重新定价,而不是对业务本身的否定”。但在巨额的资本支出切实转化为可观的利润之前,这家科技巨头在资本市场上所承受的这场历史性阵痛,恐怕难以迅速消散。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号